Willkommen

Der Aufbau des gegenseitigen Vertrauens steht am Anfang unserer Mandantenbeziehungen und wird durch unseren persönlichen Einsatz und die professionelle Leistung unserer Mitarbeiterinnen und Mitarbeiter stetig gefestigt. Das Ergebnis sind zufriedene Mandanten und lange Geschäftsbeziehungen.

Ab sofort (15.5.2025) gibt es eine Einbahnumkehr in der südlichen Beethovenstraße. Die Beethovenstraße ist zwischen der Elisabethstraße und der Leonhardstraße nur mehr Richtung Süden befahrbar – die Einbahnrichtung wurde somit geändert. Eine Zufahrt zu unserer Kanzlei ist ab sofort nur noch über die Elisabethstraße (Fahrtrichtung Osten) möglich.

Ab sofort (15.5.2025) gibt es eine Einbahnumkehr in der südlichen Beethovenstraße. Die Beethovenstraße ist zwischen der Elisabethstraße und der Leonhardstraße nur mehr Richtung Süden befahrbar – die Einbahnrichtung wurde somit geändert. Eine Zufahrt zu unserer Kanzlei ist ab sofort nur noch über die Elisabethstraße (Fahrtrichtung Osten) möglich.

Über uns

Zuerst zuhören. Nachfragen. Verstehen lernen. Optionen abwägen und zu tragfähigen Lösungen kommen. Für unsere Klienten einen dauerhaften Mehrwert erreichen, der über die reine Steuerberatung hinausgeht. Darum geht es uns. Gemeinsam finden wir die beste Lösung für Ihr Anliegen, für Ihr Unternehmen. Hötzl + Partner berät und begleitet Sie in allen Fragen des Steuerrechts, in finanziellen Angelegenheiten und der Unternehmensführung. Als zertifizierte Wirtschaftsprüfer stellen wir zudem die korrekte Darstellung Ihrer Unternehmensdaten sicher.

Leistungen

Wir beraten persönlich und betreuen kontinuierlich. Wir begleiten unsere Mandanten über viele Jahre hinweg. Wir übernehmen Buchhaltung, Personalverrechnung und Bilanzierung, wickeln Zahlungsverkehr ab und entwickeln langfristige Unternehmensstrategien. Wir erstellen als zertifizierte Sachverständige Gutachten und vertreten unsere Kunden vor Behörden. Als Mitglied der International Practice Group verfügen wir zudem über ein exzellentes Netzwerk externer, internationaler Berater und können die geschäftlichen Belange unserer Mandanten global vertreten.

Aktuelles

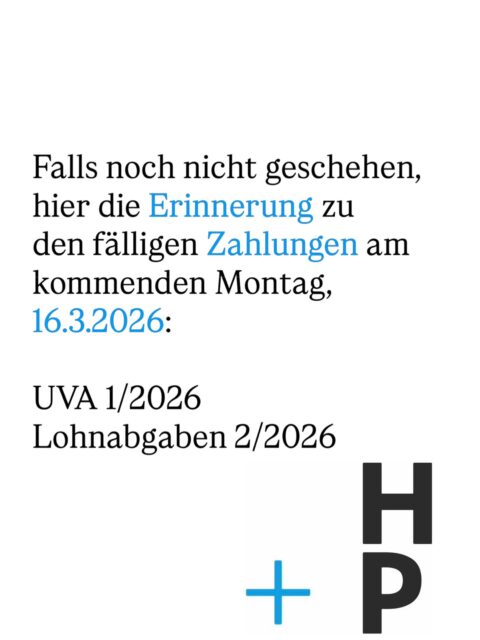

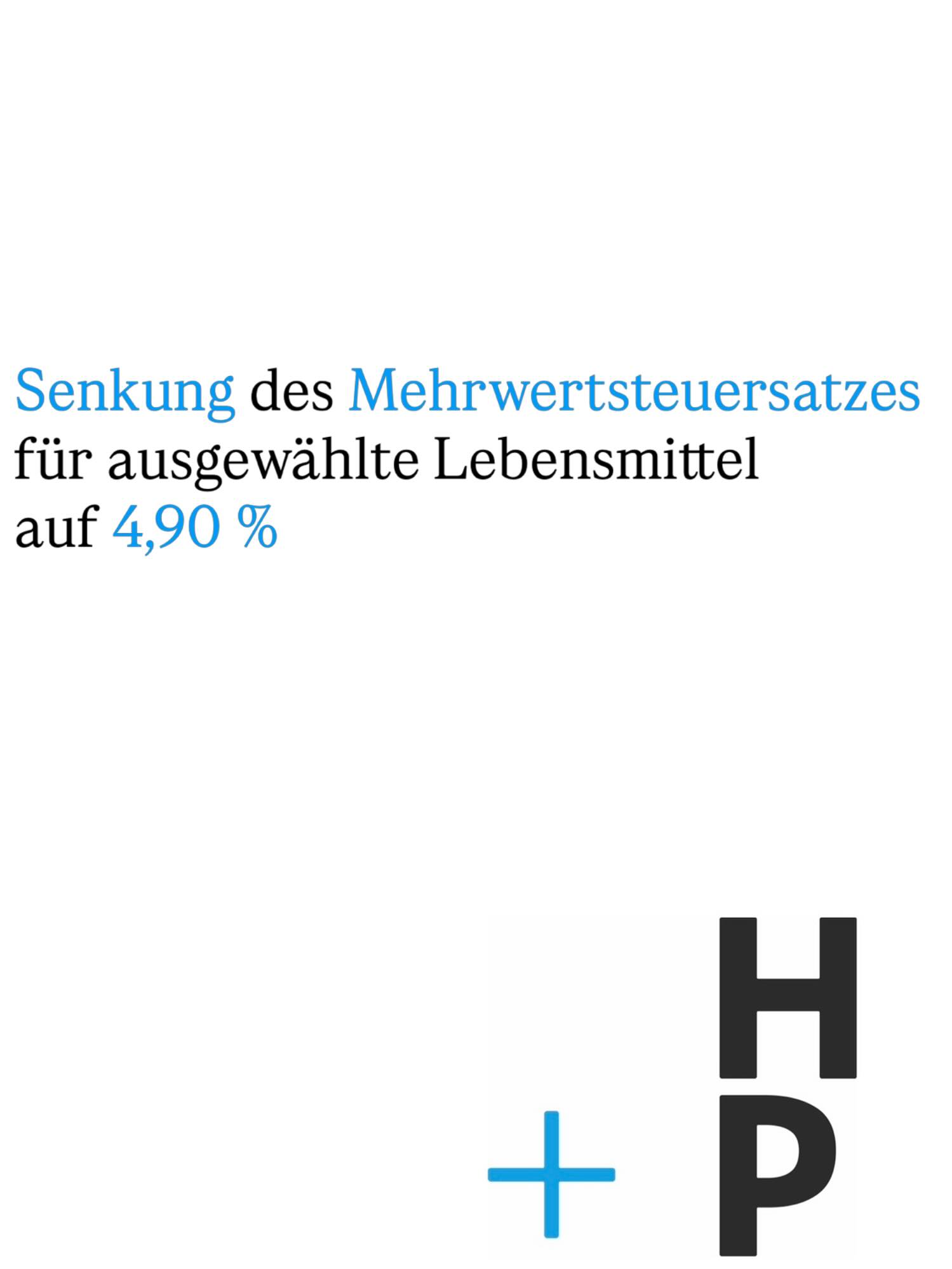

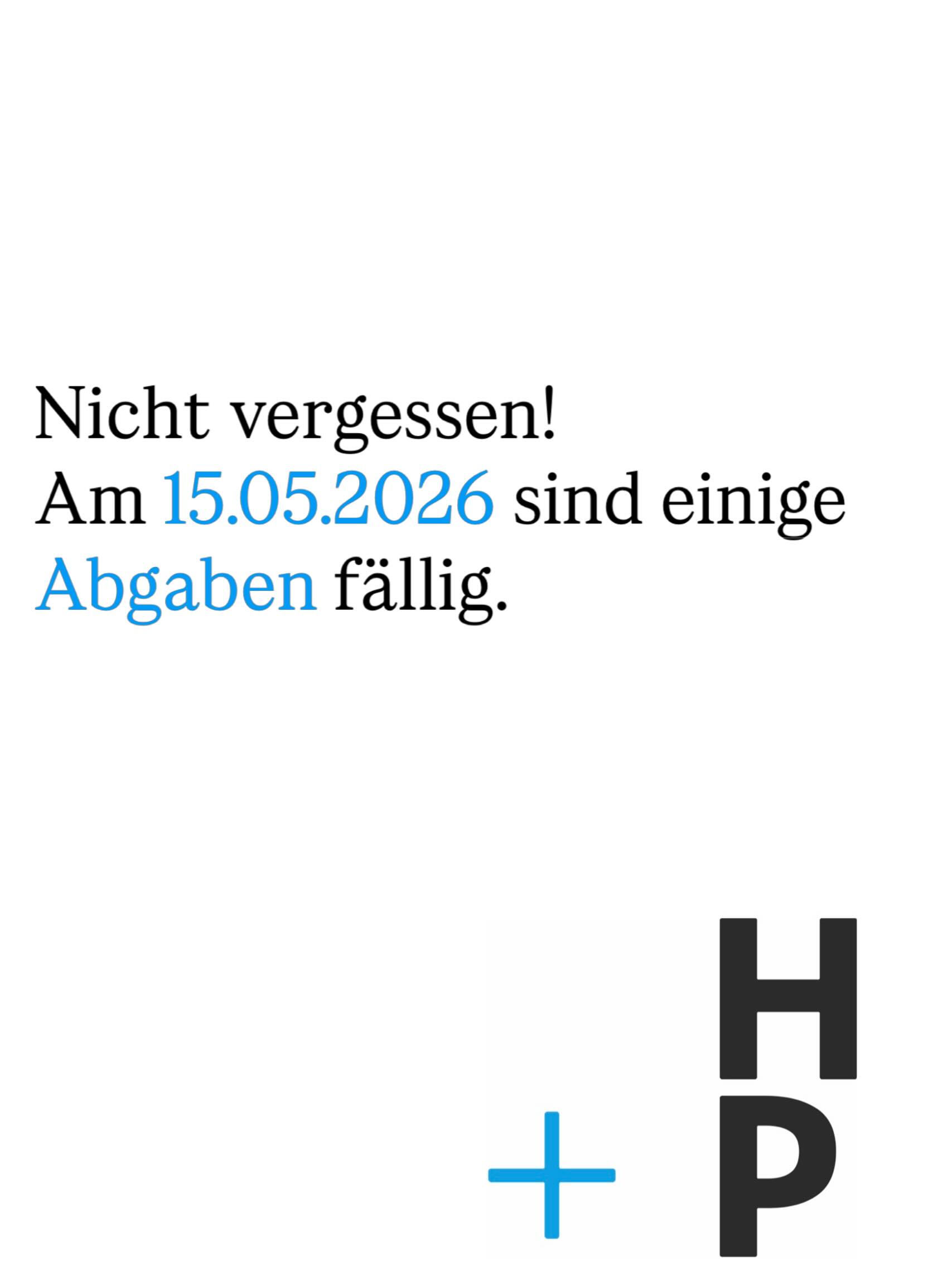

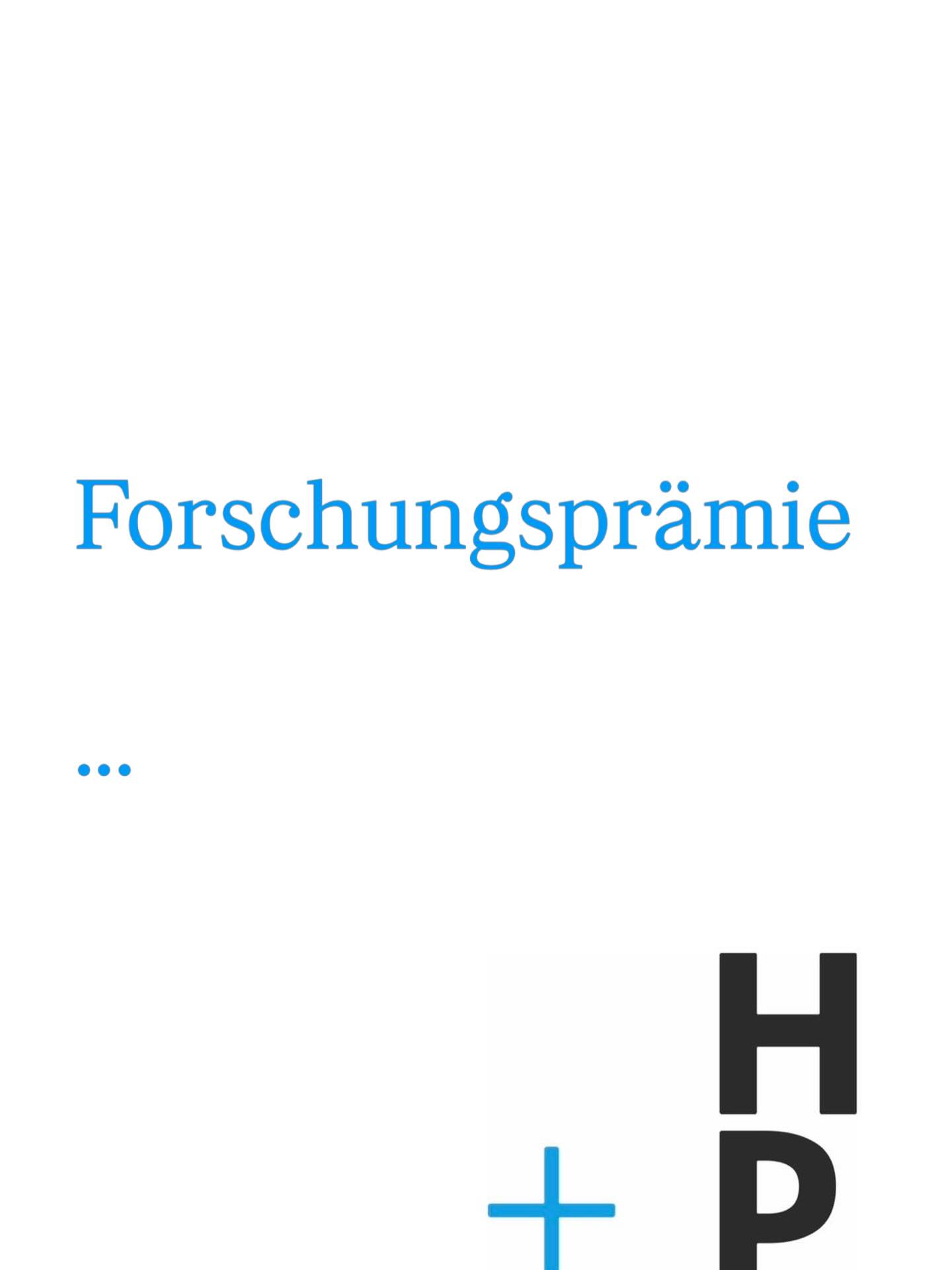

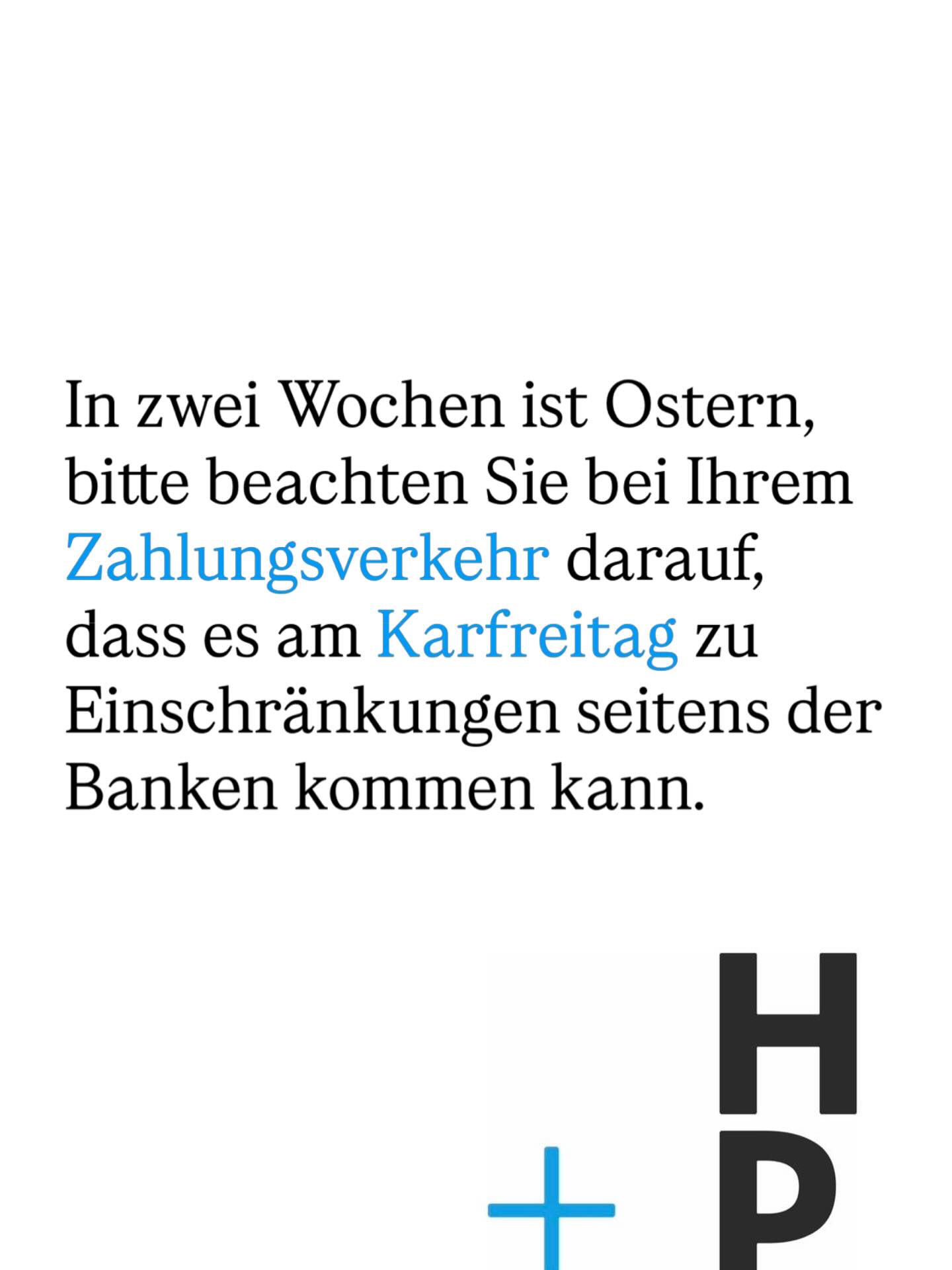

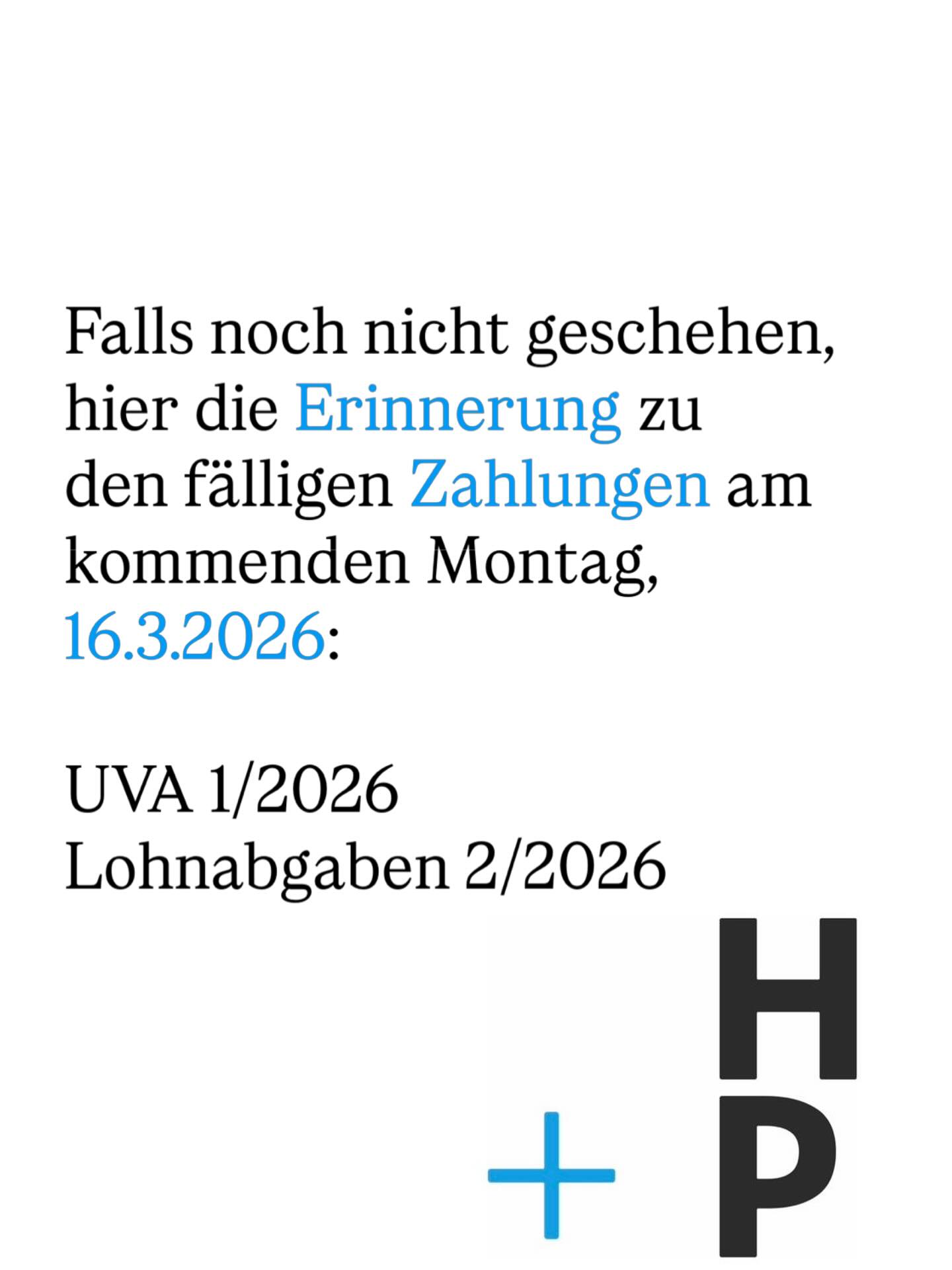

Normen ändern sich, Wirtschaftsdaten sind Schwankungen unterworfen und das politische Umfeld gibt immer wieder neue Richtungen vor: All das hat mittelbare und unmittelbare Auswirkungen auf steuerrechtliche und wirtschaftliche Fragen. Umso wichtiger ist es, immer am neuesten Stand zu sein. Nicht für uns. Sondern für Sie. Um Ihre Anforderungen an uns immer abdecken zu können, setzen wir auf eine kontinuierliche Weiterbildung. Und halten Sie hier über die wichtigsten Neuigkeiten aus Steuer- und Wirtschaftsrecht am Laufenden.

Karriere

Offen sein. Neugierig. Nicht zufriedengeben, mit dem, was ohnehin erwartet wird. Lieber neue Wege gehen. Auch gegen Widerstände. Kritisch sein. Sich selbst gegenüber und vorgefassten Meinungen. Das ist uns wichtig. Wir glauben an Fachwissen, nicht an starre Hierarchien. Wir wissen, niemand kann alles wissen. Daher haben wir Experten aus verschiedenen Bereichen bei uns im Team. Und sind doch immer auf der Suche nach neuen Mitarbeitern und Mitarbeiterinnen. Nach Menschen, die uns helfen, unseren Mandanten zu helfen.

Wir freuen uns über Initiativbewerbungen.

Wir freuen uns über Initiativbewerbungen.

Kontakt

Wir freuen uns, dass Sie Interesse an unserem Unternehmen zeigen. Vereinbaren Sie einen Termin und besuchen Sie uns. Unsere Kanzlei ist öffentlich mit den Straßenbahnlinien 1 und 7 zu erreichen: Haltestellen Lichtenfelsgasse/Kunstuniversität bzw. Merangasse. Parkplätze sind in der öffentlichen Kurzparkzone vorhanden.

Falls Sie es wünschen, kommen wir auch gerne zu Ihnen.

Falls Sie es wünschen, kommen wir auch gerne zu Ihnen.